)

Juli månedsbrev | "Going for gold"

Elements er AuAgs månedlige brev med makroøkonomiske observasjoner fra den foregående måneden. Vi fokuserer på hendelser som påvirker investeringsmiljøet for gul, sølv og andre edelmetaller. Disse observasjonene presenteres med bilder og diagrammer på en effektiv og kortfattet måte.

Au and Ag in the past month

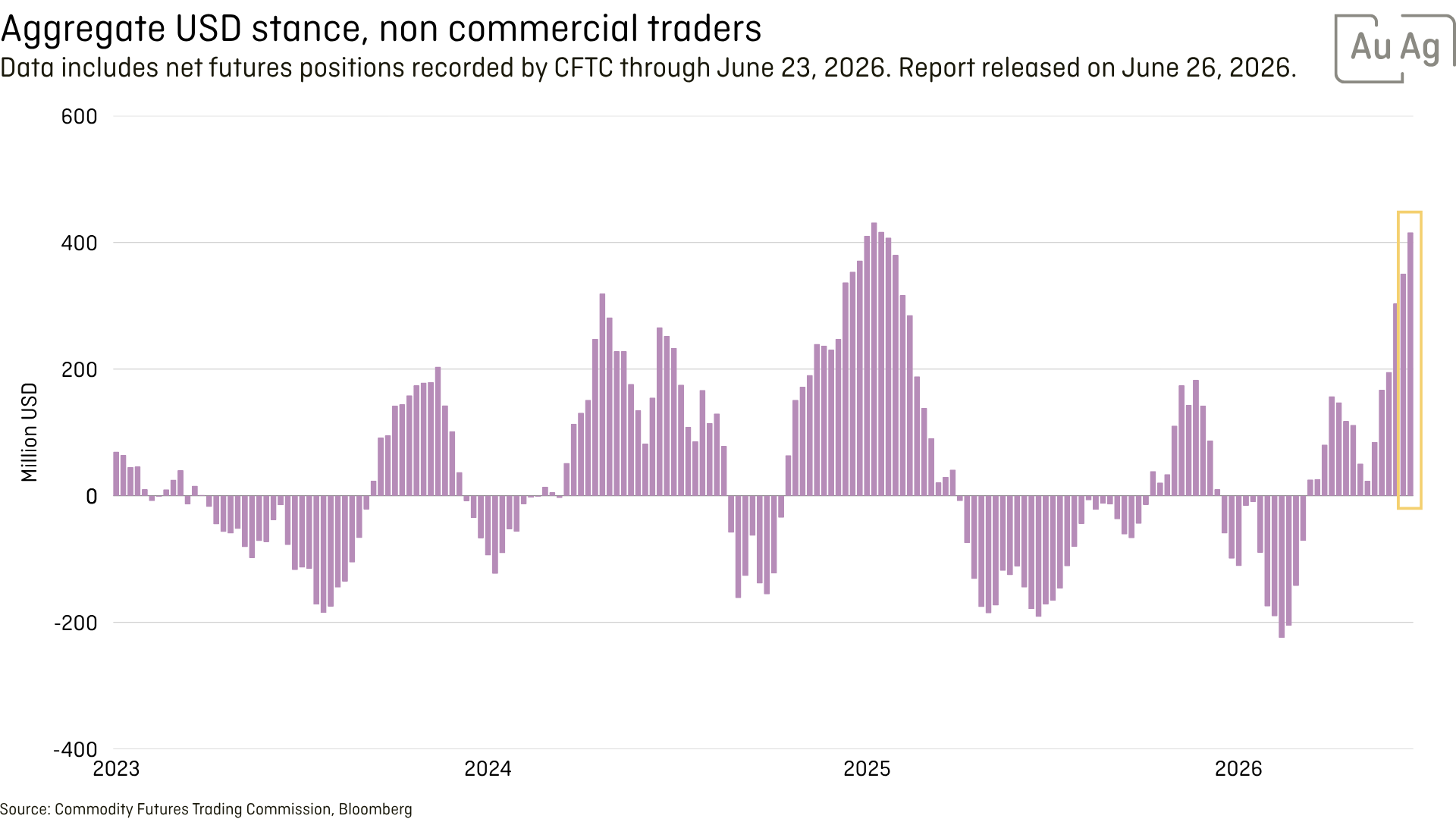

Markedets forventninger om rentehevinger fra Fed har de siste månedene fått mange til å søke seg til dollaren, noe som har skapt en tydelig motvind for gull. Gull avsluttet måneden på 4 007 USD per troy unse, en nedgang på −11,7 % fra 4 540 USD. Samtidig har dollarindeksen steget kraftig, og dollaren er nå ekstremt overkjøpt — en situasjon som historisk pleier å føre til at bevegelsen snur relativt raskt.

Underliggende faktorer — økt gjeldsoppbygging til nye rekordnivåer og gigantiske budsjettunderskudd med stadig flere ufinansierte prosjekter — fortsetter å være sterke fundamentale drivkrefter for klart høyere gullpriser.

Underliggende faktorer — økt gjeldsoppbygging til nye rekordnivåer og gigantiske budsjettunderskudd med stadig flere ufinansierte prosjekter — fortsetter å være sterke fundamentale drivkrefter for klart høyere gullpriser.

Så snart markedet også innser hvor vanskelig det er å heve renten inn i en «cost-push inflation», og at USA samtidig må få de lange rentene ned, vil en ny trend for gullprisen ta av igjen. Nettopp nivået på de lange rentene gjør kostnaden for den enorme statsgjelden svært belastende.

Samtidig viser mange land, etter konfiskeringer og handelskriger, nå mindre interesse for å kjøpe amerikanske statspapirer. Iran-krigen har også rammet flere arabiske land — land som hadde forventet mer av den lovede beskyttelsen under Petrodollar-avtalen. Sammen med redusert oljeproduksjon og lavere handelsoverskudd betyr det at ytterligere kjøpekraft forsvinner. Det gjør det vanskeligere for USA å fortsette å finansiere sine budsjettunderskudd.

For å presse de lange rentene ned kreves det et overskudd av obligasjonskjøpere. Er ikke den etterspørselen der i markedet, må Fed steppe inn som «the buyer of last resort». Når vi først får se en eller annen form for kvantitative lettelser igjen, vil gullprisene stige til nye all-time highs (over 5 594 USD per troy unse). Med halvårsskiftet bak oss kan vi være i starten av den bevegelsen — og når den først tar av, vil den overraske mange med hvor raskt den flytter seg.

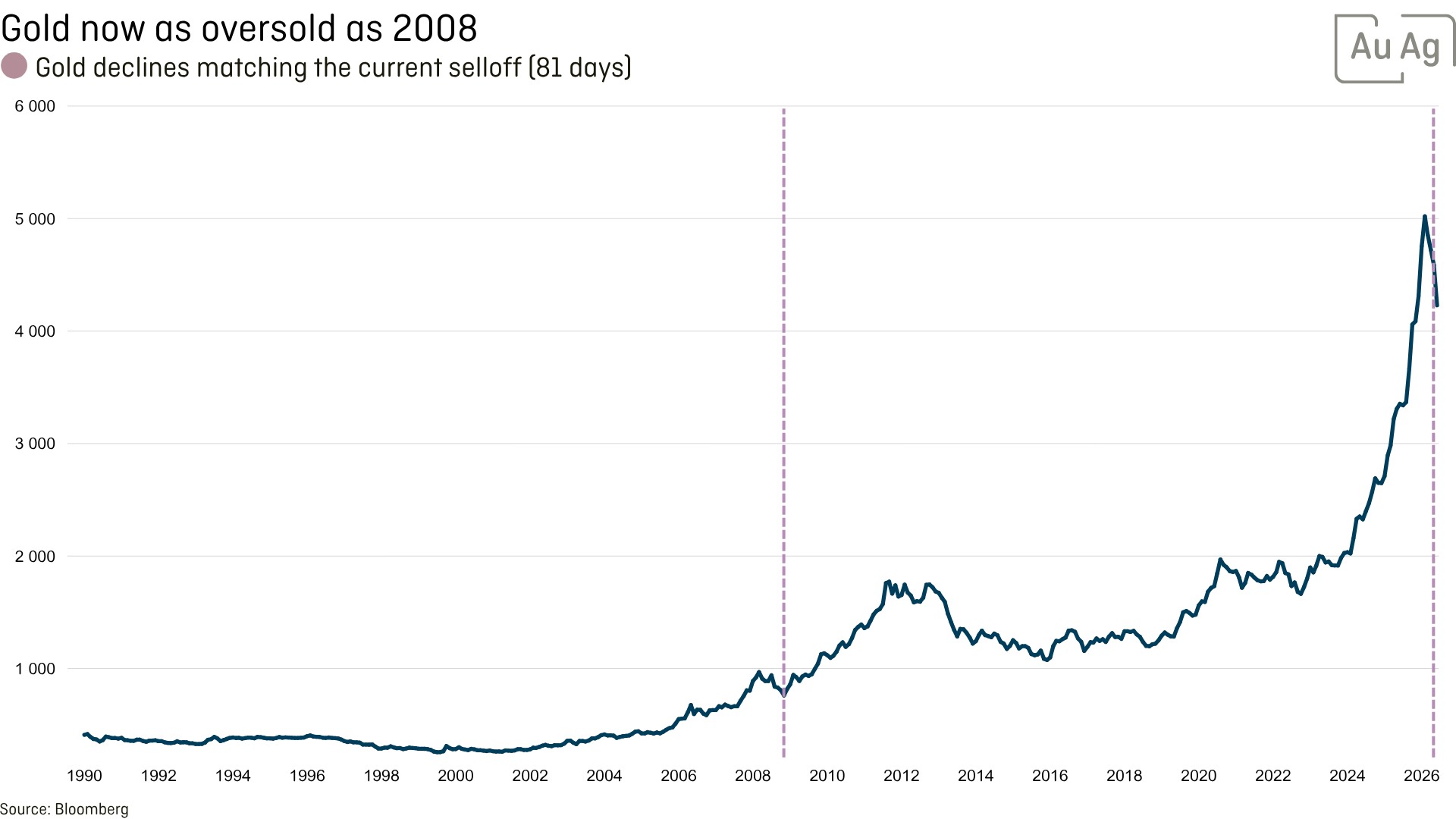

Gull er nå også like oversolgt som det var under finans- og gjeldskrisen i 2008. Som alltid, etter lange oppgangsperioder, er kraftige korreksjoner på 20–30 % normale før den neste oppgangsfasen tar av igjen.

Gull er nå også like oversolgt som det var under finans- og gjeldskrisen i 2008. Som alltid, etter lange oppgangsperioder, er kraftige korreksjoner på 20–30 % normale før den neste oppgangsfasen tar av igjen.

Gullpris per troy-unse (oz) i USD

Sølvprisen stengte på 58,61 USD (75,40 USD), en kraftig nedgang på −22,2 % og nivåer vi ikke har sett siden desember 2025. Sølv har, som gull, blitt påvirket av all algoritmehandelen som har dominert markedet siden krigen mot Iran startet. For sølv er forutsetningene inn mot høsten minst like sterke — kanskje enda sterkere. Korreksjonen har vært større, noe som også er naturlig for en mer volatil råvare.

Sølvpris per troy-unse i USD

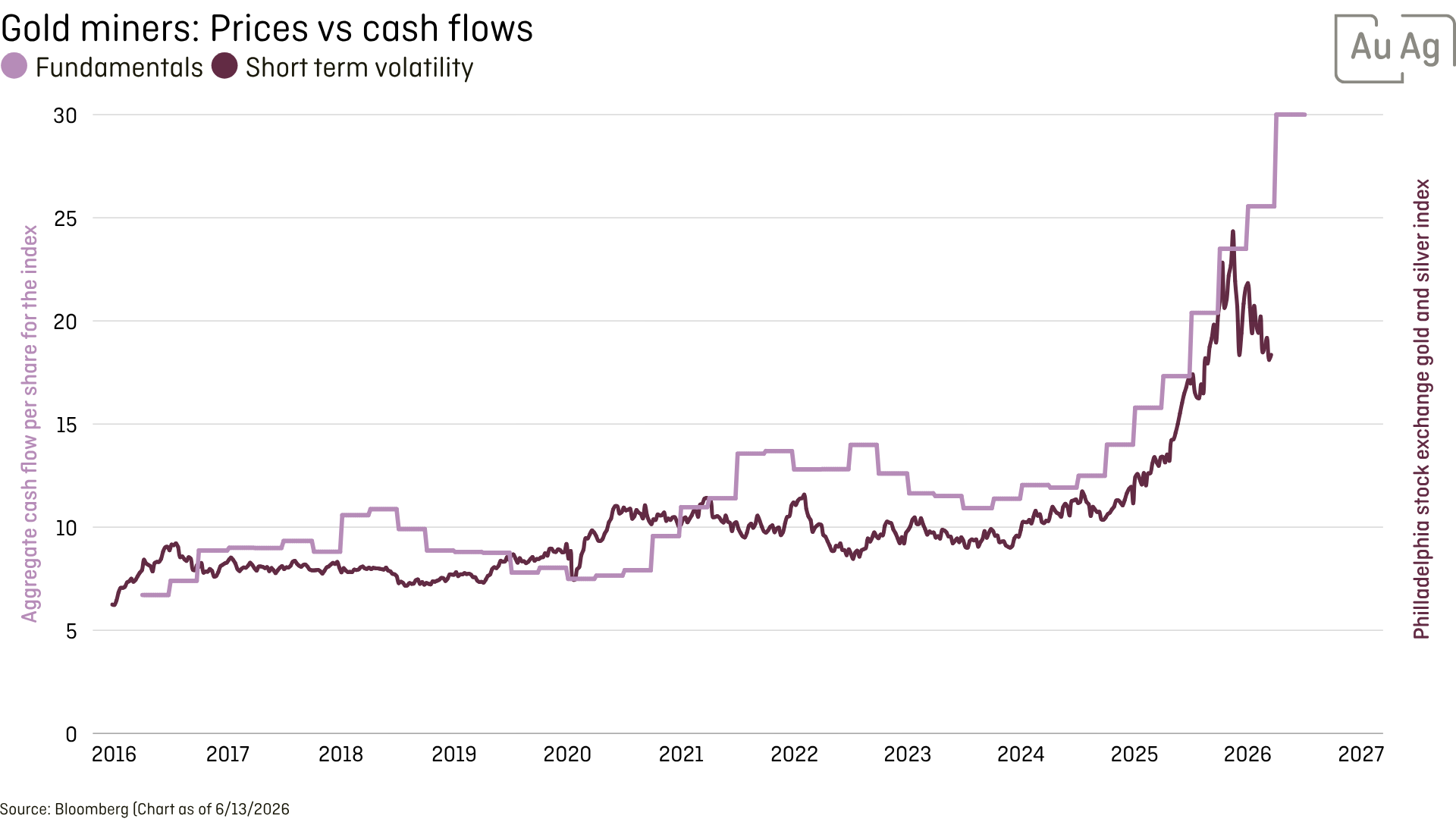

Selskapene, sett gjennom fondene, gjorde det bedre enn selve råvarene i juni — noe som viser styrke, og som er en indikasjon på at korreksjonsbevegelsene i gull og sølv forventes å være av forbigående karakter. Vi har allerede sett de første tegnene på at Fed begynner å slå an en mykere tone. Når markedet fanger opp dette, vil både råvarene og selskapene begynne å bevege seg sterkt igjen. Det er også tydelig at det ikke er selskapenes fundamenta (som utviklingen i kontantstrømmer) som har styrt de siste bevegelsene.

AuAg-fondene – høydepunkter

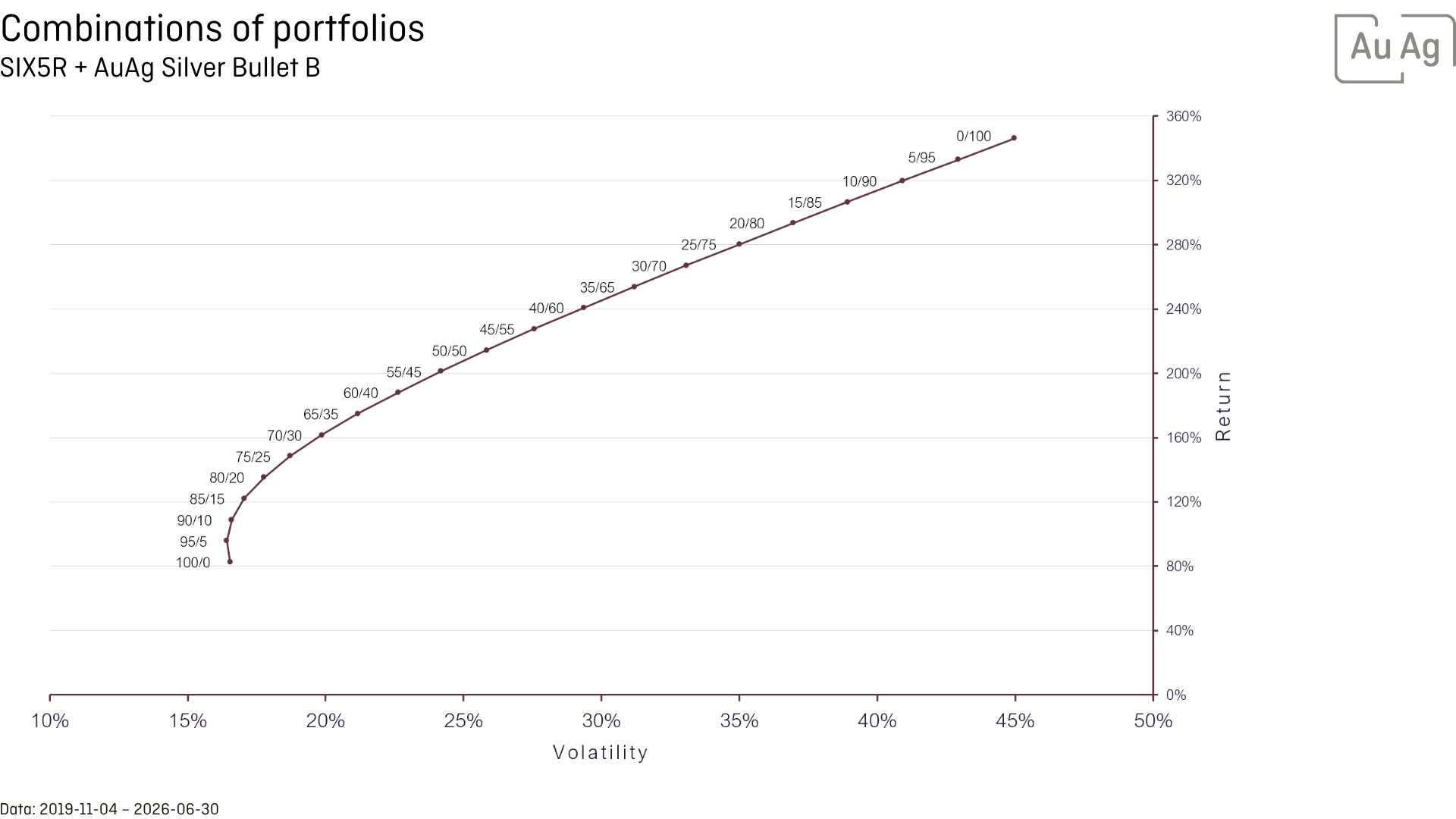

AuAg Silver Bullet er markedets mest volatile edelmetallfond og forventes derfor å gå mest opp og mest ned av alle fondene i sektoren. At AuAg Silver Bullet var det beste fondet av alle kategorier i 2025 var kanskje ikke så rart — men det er desto mer bemerkelsesverdig at fondet også er det beste av alle edelmetallfondene så langt i år. Det er virkelig sterkt og lover godt inn mot andre halvår av 2026. Vi ville ikke blitt overrasket om fondet — topprangert på 3 års avkastning på tvers av alle fond (+239,06 %) — fortsatt viser hva det er godt for når markedet for gull og sølv vender opp igjen.

Vårt første fond, som har vært med på blant annet Covid-krakket, tidenes raskeste rentehevingssyklus, Ukraina-krigen og nå også Iran-krigen, har en imponerende CAGR (Compound Annual Growth Rate, på norsk: gjennomsnittlig årlig vekstrate) på 22,61 %. I tillegg gjør den lave korrelasjonen (0,23) med den «vanlige» børsen fondet til et optimalt verktøy i enhver fondsportefølje.

Husk at alle fondene våre har høy volatilitet, og AuAg Silver Bullet omtales også som «Europe’s riskiest fund». Volatilitet kan føles ubehagelig, men samtidig er det det som gjør fondssparing spennende. Det er selvsagt en fordel å ha gode nerver og ikke selge på feil tidspunkt. Som vi har sagt før: hvis man ikke klarer å holde posisjonen hele veien, kan man alltid trimme litt — kanskje 5–10 % ved hver oppgangsfase — og kjøpe tilsvarende på nedgangen.

Husk at alle fondene våre har høy volatilitet, og AuAg Silver Bullet omtales også som «Europe’s riskiest fund». Volatilitet kan føles ubehagelig, men samtidig er det det som gjør fondssparing spennende. Det er selvsagt en fordel å ha gode nerver og ikke selge på feil tidspunkt. Som vi har sagt før: hvis man ikke klarer å holde posisjonen hele veien, kan man alltid trimme litt — kanskje 5–10 % ved hver oppgangsfase — og kjøpe tilsvarende på nedgangen.

Gjør du volatiliteten til din venn, kan du faktisk få en høyere avkastning enn om fondet bare skulle gått opp som en rett strek.

Omverdensblikk med AuAg

I innledningen skrev vi om dollarens midlertidige oppgang, drevet av offensiv USD-posisjonering i valutamarkedet. Den utviklingen har påvirket flere markeder. Nå som Fed begynner å vise en mykere linje enn det markedet tidligere hadde regnet med, ser vi for oss en kraftig reversering — noe som kan gi store medvinder til både gull- og sølvprisene.

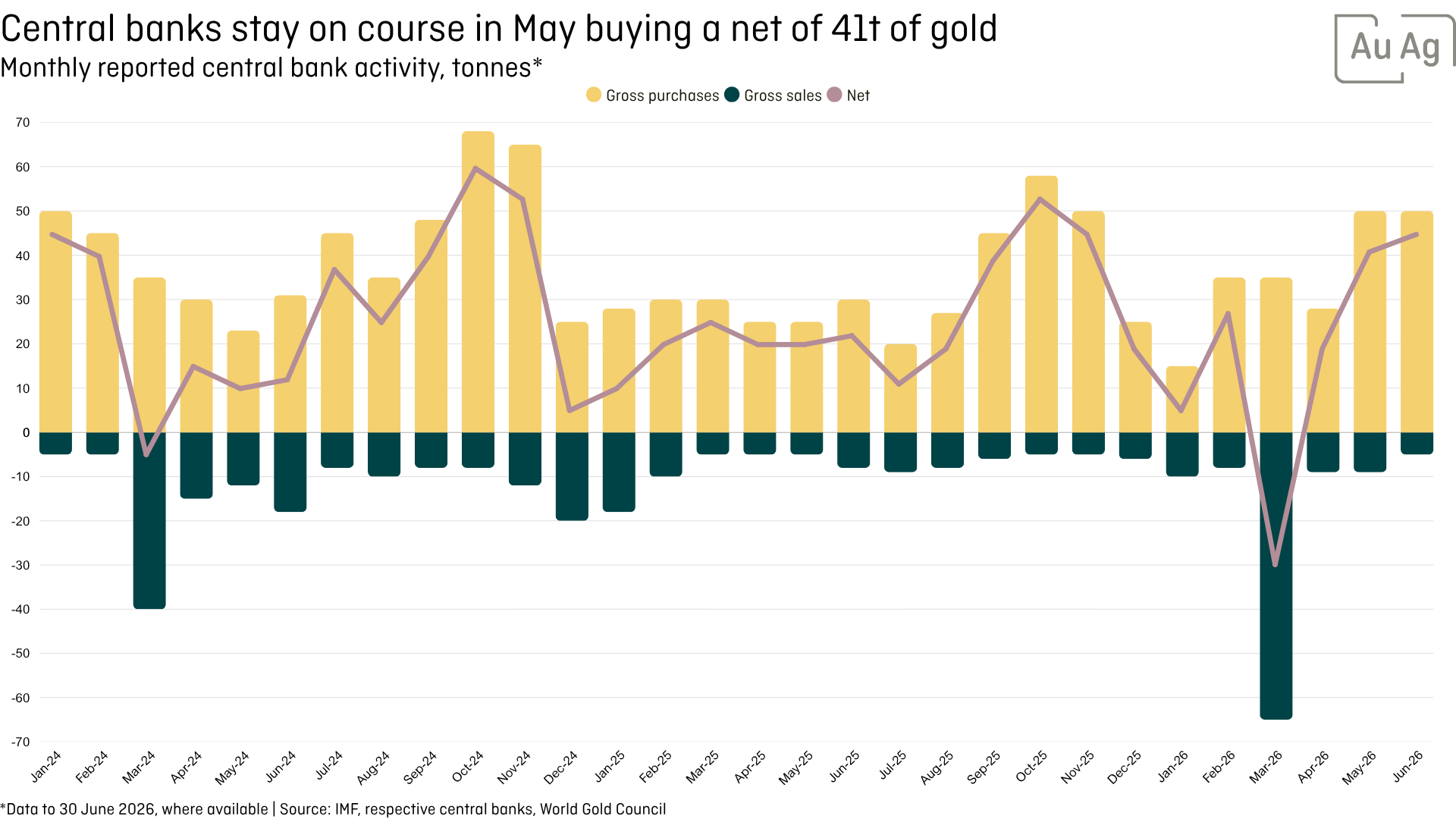

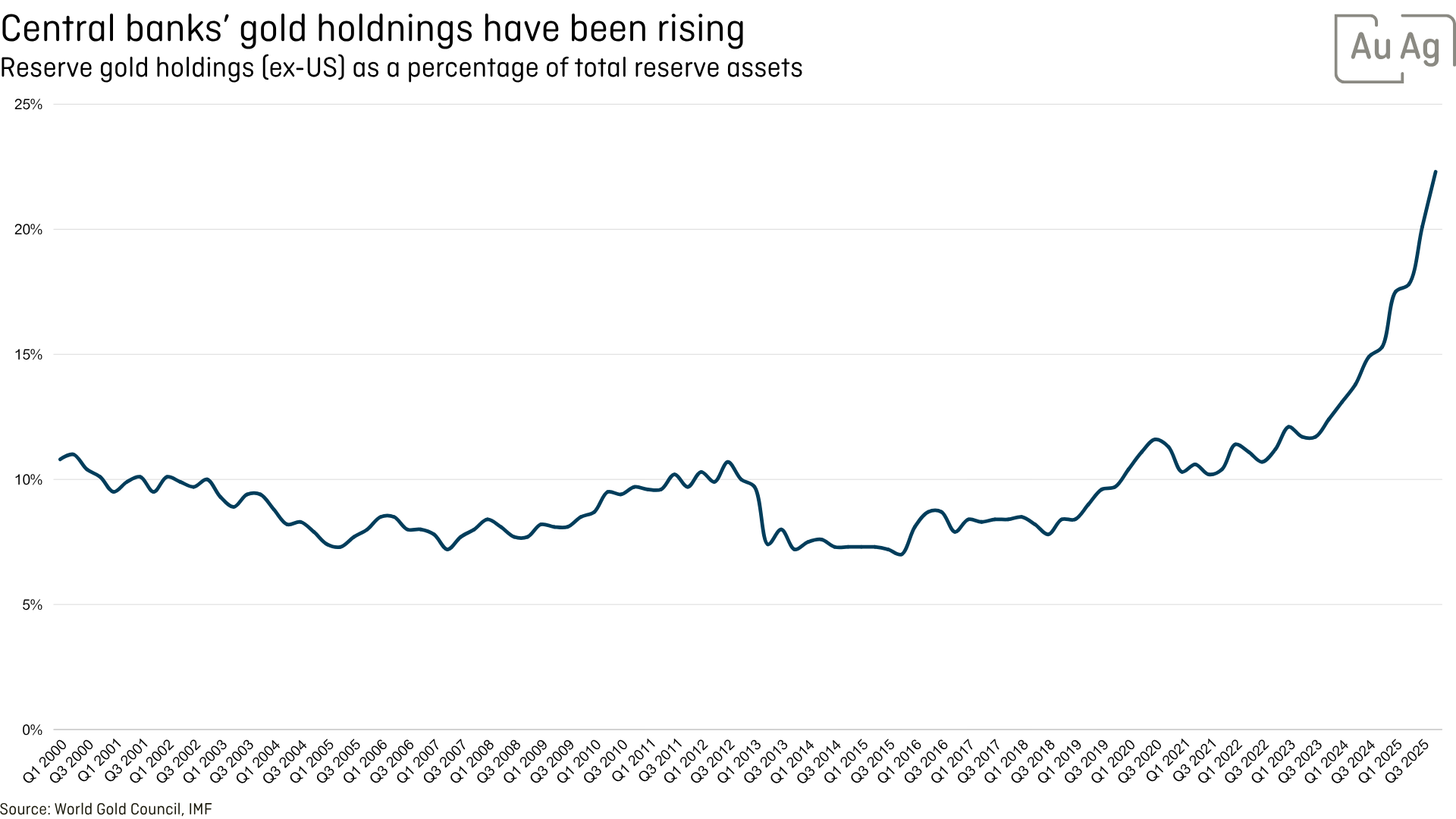

Sentralbankene har vært store nettokjøpere av gull siden 2011, og trenden har fortsatt gjennom første halvår av 2026.

Man skulle kanskje tro at sentralbankene etter 15 år med kjøp ville begynne å selge deler av gullet sitt. Men det er mer riktig å se dette som en trend som har startet — og at sentralbankene ser et stort behov for en aktiva uten motpartsrisiko, og en som heller ikke, slik amerikanske statspapirer, kan brukes som maktverktøy av en annen part.

Vi merker oss de store kapitalstrømmene inn i børsnoteringer — og da særlig SpaceX. Det er unikt at nye selskaper tar seg inn som mega-selskaper allerede fra start og blir en betydelig del av indeksen, i stedet for som tradisjonelt å vokse gradvis inn blant de 100 største. I rommet finnes det svarte hull… og vi får se hvordan dette kommer til å påvirke alle indeksallokeringene nå som andre techselskaper vil utgjøre en mindre andel av indeksen.

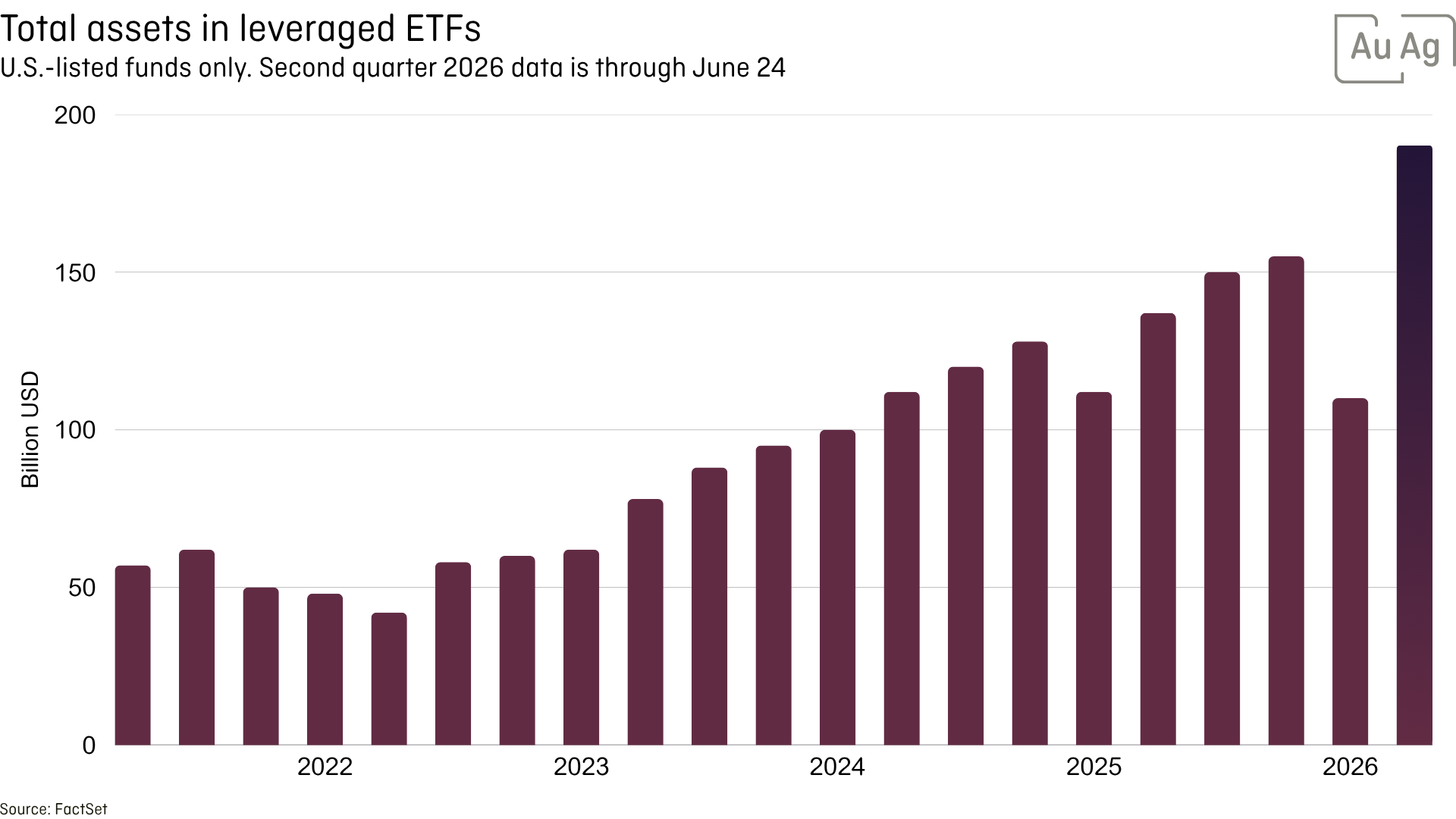

I tillegg til disse kapitalstrømmene merker vi oss også hvordan kapitalen i giring-produkter vokser i et bekymringsverdig tempo. Disse produktene risikerer å gjøre børsen til et slags kasino, i stedet for at investeringer gjøres på grunnlag av verdivurderinger og uten belåning. Det kan komme til å føre til stor volatilitet i fremtiden.

Nå i sommertider har mange kanskje tid til å nyte livet i hengekøya og følge med på idrettsbegivenhetene. Fotball-VM begynner å hete til, og snart er det tid for finale — der vinneren får løfte pokalen som alle kjemper for. Going for gold, kan man si — for vinnerpokalen som symboliserer de beste er selvsagt laget av gull. Selve pokalen veier 6,175 kg, hvorav 5 kg er 18 karat (75 %) gull.

Designeren, Gazzaniga, beskrev sin visjon med ordene: «The lines spring out from the base, rising in spirals, stretching out to receive the world. From the remarkable dynamic tensions of the compact body of the sculpture rise the figures of two athletes at the stirring moment of victory.» Denne beskrivelsen fanger essensen av pokalen perfekt. Se nøye på den, og du ser nøyaktig hva han mente: to stiliserte menneskefigurer reiser seg fra en spiralformet base, med utstrakte armer som holder selve jordkloden på toppen. Figurene er bevisst abstrakte — de representerer idrettsutøvere universelt, en hvilken som helst nasjon, en hvilken som helst spiller, en hvilken som helst mester.

Disclaimer

This material is marketing communication. The information does not constitute investment advice or a personal recommendation. Investment decisions should be based on the fund’s information brochure and fact sheet, as well as your own considerations. Investments involve risk. Past performance is not a guarantee of future returns. The money invested in the fund may both increase and decrease in value, and it is not certain that you will recover the entire amount invested. Before making an investment decision, you should review the fund’s information brochure and fact sheet, available under Documents on the respective fund page.

Bli med på reisen

Mer enn 100 000 investorer over hele Europa har allerede investert i AuAg-fondene.

)

)

)

)

Utvalgt innhold denne måneden

Utforsk vårt "Kunnskapssenter" for å ta del i vårt nåværende syn på markedet og det makroøkonomiske miljøet. Vi oppdaterer kontinuerlig med nye artikler og publikasjoner. Her er noen av de siste innleggene:

)

)